Kviklån går under mange forskellige navne lige fra SMS lån til hurtig lån og lyn lån. Uanset hvad du vælger at kalde dem, er de små, hurtige lån populære blandt danskerne. Men hvad er kviklån egentlig, og hvad er fordelene og ulemperne ved at tage dem? Læs med her og lær alt, hvad der er at vide, om kviklån!

Et kviklån er et lån på et mindre beløb, som du får hurtigt udbetalt. I dag er der mange danskere, der benytter sig af de kvikke lån online. Det er imidlertid altid vigtigt at tænke sig grundigt om, inden du låner penge. Derfor kan det være godt at have den basale viden om, hvad kviklån er, og hvilke fordele og ulemper, der følger med.

I denne store guide til kviklån kommer vi ind på:

- Hvad kviklån er.

- Om du skal stille sikkerhed for et kviklån.

- Hvilke renter og gebyrer, der er ved kviklån.

- Hvordan du finder det billigste kviklån på markedet.

- Hvilke krav der er til dig, der vil tage kviklån.

- Om det giver mening at tage kviklån som studerende.

- Om RKI er en hindring for at tage kviklån.

Hvad er kviklån?

Lad os starte med det helt basale: Hvad er kviklån? Kviklån er kendt som små, hurtige lån, og de bliver ofte kaldt for hurtig lån, lyn lån eller SMS lån. Alle disse betegnelser betyder imidlertid det samme, nemlig kviklån.

3 ting, der kendetegner kviklån:

- Det er kortsigtede lån. Løbetiden er som regel ikke længere end et par måneder og højst tre.

- Det er små lån. Lånebeløbet vil som oftest ligge mellem 500 og 7.000 kroner.

- Det er lån, hvor der ikke stilles sikkerhed. Du stiller ikke bil eller bolig til sikkerhed for lånet, ifald du ikke kan betale det tilbage.

Ovenstående er den mest gængse definition på et kviklån. Du vil imidlertid finde andre typer lån, der stadig markedsføres som kviklån. Det er, fordi kviklånene er populære blandt danskerne, og det er en term, der sælger.

Lån på større beløb vil imidlertid i realiteten være almindelige forbrugslån. Det kan godt betale sig at skelne mellem kviklån (som er små forbrugslån) og almindelige forbrugslån. Der vil nemlig ofte være forskel på renter, gebyrer og afdrag, og der kan også være visse forskelle i lovgivningen.

Kvikke, nemme og hurtige lån

Kviklån er populære, fordi de er så nemme og hurtige at tage. Det er et lån med hurtig udbetaling, og hvis din ansøgning godkendes, vil du kunne få pengene udbetalt i løbet af et par timer. I dag kan du også ansøge i løbet af blot et par minutter online. Derfor er det enormt nemt at tage kviklån.

Et lån, der kan bruges til alt

Det er også nemt at tage kviklån, fordi du meget sjældent skal forklare, hvad pengene skal bruges til. I princippet kan du låne penge til hvad som helst. Det betyder dog ikke, at det er nogen god idé. Kviklånene vil som regel være dyre, og det kan være svært at overholde den korte løbetid. Derfor er det et lån, der hurtigt kan ende i gæld.

Det egner kviklånet sig bedst til

Kviklånet egner sig bedst til akut opståede økonomiske situationer. Lad os sige, at du er kommet til at vælte et glas ned i din computer, som du er afhængig af hver dag. Det er midt på måneden, og du har ikke penge på kontoen til at reparere den eller købe en ny.

Her kan kviklånet være en mulighed. Med et par tusinde kroner kan du købe en ny computer, og når lønningsdag så kommer, kan du afbetale lånet igen. Det giver langt bedre mening at bruge kviklånet på denne måde fremfor til mere hverdagsmæssigt forbrug. Da vil et mere langsigtet forbrugslån, som ikke er nær så dyrt, give bedre mening.

Kviklån gør det muligt at få et mindre beløb udbetalt indenfor bare et par timer. Det er et lille, nemt og hurtigt lån, og derfor er det også en populær form for lån i Danmark. Men hvad er et kviklån helt nøjagtigt, og hvornår giver det mening at tage det? Få svaret her!

Sandsynligheden for, at du ikke har hørt om kviklån, er minimal. De små, kortsigtede lån er nemlig på danskernes læber, og sommetider går de også under betegnelserne SMS lån, lyn lån og hurtige lån. Uanset hvad udbyderne kalder de små lån, er der i realiteten tale om kviklån.

Du skal altid tænke dig grundigt om, inden du tager et lån. Det er også helt nødvendigt at have den basale viden om fordele og ulemper ved en specifik låneform. På denne side forsyner vi dig med alt, du bør vide om, hvad kviklån er, og hvornår det giver mening at optage et sådant lån.

Kviklån – hvad er det lige, det er?

Kviklån er en paraply-betegnelse for kortsigtede lån af mindre beløb. Ofte vil du støde på kviklånet under andre betegnelser, heriblandt SMS lån. I realiteten er der tale om det samme, nemlig et lille løb med en kort løbetid.

Det gængse kviklån kan godt defineres endnu mere præcist. Nogle af de ting, der kendetegnet kviklånet som låneform, er fx:

- Fristen er kort.

- Løbetiden er som regel blot et par måneder

- og maksimalt tre måneder.

- Beløbet er lille.

- De mest almindelige kviklån ligger på mellem 500-7000 kroner.

- Kviklån er usikrede lån.

- Du stiller ikke sikkerhed for lånet, i form af fx bil, bolig eller kautionist.

- Kviklån er et lille forbrugslån.

- Der skelnes mellem kviklån og almindelige forbrugslån.

- Almindelige forbrugslån vil dog ofte markedsføres som kviklån.

Derfor er det populært at optage kviklån

Der er mange grunde til, at kviklån er særligt populære, når det kommer til lån. Det er én af de låneformer, som er nemmest og hurtigst at optage. Online kan du ansøge i løbet af et par minutter, og du får svar på ansøgningen umiddelbart efter. Ofte vil du kunne have pengene udbetalt i løbet af en time eller to.

Hvornår giver det mening at tage et kviklån?

Kviklånet kan være en god mulighed i nogle situationer og en mindre god mulighed i andre. Særligt i denne forbindelse giver det mening at skelne mellem kviklån og almindelige forbrugslån. Vil du låne penge til alment forbrug, er kviklånet nemlig ikke det mest oplagte.

I udgangspunktet er kviklånet en dyr form for lån, og den korte løbetid kan være svær at overholde. Derfor giver det mest mening at overveje kviklån i nogle ret specifikke situationer. Sidst på måneden, når der er lavvande på kontoen, kan der opstå akutte økonomiske tilfælde, hvor et kviklån kan være en mulighed.

Det kan være, at cyklen bliver stjålet, eller at køleskabet holder op med at virke. Disse ting kan være svære at undvære, og derfor kan man have et behov for at betale for reparation eller nye produkter. Hvis der er nogle dage til lønningsdag, og man ikke har pengene, kan kviklån komme ind som en mulighed.

10 gode råd til dig, der overvejer at tage kviklån

Som nævnt er det vigtigt at tænke grundigt over lånet, inden du tager det. Selvom kviklån drejer sig om små beløb, er det enormt vigtigt at tænke sig om her. Det er nemlig en låneform, som hurtigt kan ende i gæld.

Den korte løbetid kan betyde, at lånet hurtigt kan vokse sig dyrt, hvis du ikke får det betalt tilbage. Mange unge mennesker er havnet i uoverstigelig gæld af denne grund, og derfor skærper Folketinget løbende reglerne for kviklån. Det skal gøre det mere sikkert for forbrugerne at låne penge.

Du kan dog også selv gøre en række ting for at gøre kviklånet mere sikkert. Her får du vores 10 bedste råd:

- Det koster penge at låne penge.

- Lånet koster mere end blot lånebeløbet.

- Inkluder renter, gebyrer og afdrag i regnskabet.

- Hvor dyrt bliver lånet da?

- Undersøg hvad det reelle tilbagebetalingsbeløb er.

- Undersøg omkostningerne, ifald du ikke får betalt lånet tilbage på løbetiden.

- Hvor stort vil det månedlige afdrag så blive?

- Læg en plan for tilbagebetaling, før du tager lånet.

- Tag kun kviklån i specifikke og akutte økonomiske situationer, ikke til alment forbrug.

- Det mest optimale er, hvis du kan betale kviklånet tilbage efter næste lønningsdag.

Hvad betyder det, at du ikke stiller sikkerhed for kviklånet?

Kviklånet er i udgangspunktet et lån, hvor du ikke stiller sikkerhed. Nogle lån kræver, at du stiller din bil eller bolig til sikkerhed for lånet, hvis du ikke kan betale det tilbage. Du kan også tage et kautioneret lån, hvilket vil sige, at en anden person garanterer at betale pengene, hvis du ikke kan.

Du skal imidlertid ikke stille noget til sikkerhed med et kviklån. Det giver frihed og fleksibilitet, men det kan også have nogle ulemper. De usikrede lån er nemlig i reglen dyrere end de sikrede. Det er, fordi udbyderen løber en større risiko, når der ikke er nogen garanti for, at pengene kommer tilbage igen.

Hvad er renter og gebyrer ved kviklån?

Fordi kviklånet er et usikret lån er det ikke helt billigt i renter og gebyrer. Generelt er det en dyr form for lån. Til gengæld er det meget nemt at tage, hurtigt udbetalt, og du kan bruge det til, hvad der passer dig. Men den anden side af mønten er altså, at det ikke er det billigste lån.

Du skal være opmærksom på, at du skal kunne overholde løbetiden. Hvis ikke du kan det, bliver kviklånet nemlig for alvor dyrt. Her kan omkostningerne vokse sig meget store, og du kan ende med at betale det dobbelte af det beløb, du har lånt.

Renter, gebyrer, afdrag og omkostninger vil både afhænge af lånet, udbyderen og din økonomiske situation. Din kreditvurdering vil have betydning for, hvor høj din rente eksempelvis bliver. Det har noget at gøre med, at udbyderen gør, hvad de kan for at få pengene tilbage igen.

Sådan udregnes omkostningerne for kviklån

En almindelig fejlslutning er, at lånets pris er lig lånebeløbet. Sådan er det imidlertid ikke – det vil altid koste dig penge at låne penge. Det er altså den første ting, du skal være opmærksom på, hvis du overvejer at tage et hvilket som helst lån.

Men hvordan udregner man så omkostningerne for lånet? Det kan man gøre på flere måder, og der er en del faktorer, der spiller ind. Vi går i dybden med en håndfuld af disse faktorer nedenfor, nemlig:

- Det samlede tilbagebetalingsbeløb

- Hvis du ikke overholder løbetiden

- Sådan kan du sammenligne ÅOP

- Kreditvurderingen har betydning for renter og gebyrer

- Nye regler og love for forbrugslån

1. Det samlede tilbagebetalingsbeløb

Det kan være fornuftigt at undersøge, hvad det reelle tilbagebetalingsbeløb kommer til at være. Det vil sige lånebeløbet plus renter, gebyrer, afdrag med mere. Hvis du får betalt lånet tilbage på den aftalte tid, hvad bliver de samlede omkostninger så?

2. Hvis du ikke overholder løbetiden

Det er også en god idé at tage højde for den mulighed, at du ikke formår at overholde aftalen om løbetid. Det kan betyde, at renter og gebyrer vokser, og da vil de samlede omkostninger pludselig se anderledes ud. Det er også i denne situation, at du kan være uheldig, at gæld begynder at hobe sig op.

3. Sådan kan du sammenligne ÅOP

I nogle tilfælde kan det give mening at sammenligne ÅOP på lån. På den måde kan du finde ud af, hvilket lån der har de mest fordelagtige renter og gebyrer på en årlig basis. Du kan dog kun sammenligne kviklån ud fra ÅOP, hvis beløbet er den samme størrelse, og løbetiden er den samme.

4. Kreditvurderingen har betydning for renter og gebyrer

Din kreditvurdering vil have indflydelse på, hvilke renter og gebyrer dit lån vil få. Banker og udbydere vurderer den konkrete aftale ud fra din økonomiske situation. Fx kan det påvirke omkostningerne negativt, hvis dit rådighedsbeløb er lavt. Udbyderne er først og fremmest interesseret i at sikre sig, at de ikke taber penge på at låne dig penge.

5. Nye regler og love for forbrugslån

Omkostningerne vil også være påvirket af de gældende love og regler for forbrugslån. De bliver ofte ændret for at sikre forbrugerne bedst muligt. Senest blev de skærpet i 2020, hvor Folketinget blandt andet afgjorde:

- Et loft på omkostninger på 100% er blevet indført, så du højst risikerer at betale det dobbelte tilbage på lånet.

- Udbydere må ikke tilbyde lån med en højere ÅOP end 35%. Tidligere kunne ÅOP sagtens komme over 100%.

- Det er blevet forbudt at reklamere for lån med en ÅOP på mere end 25%.

Derfor er kviklån dyre

Selvom kviklån har mange smarte fordele, har de også nogle ulemper, heriblandt omkostningerne. Én af grundene til at kviklån er dyre, er at du ikke stiller sikkerhed for lånet. Usikrede lån er generelt dyrere end sikrede lån, fordi de medfører en større risiko for udbyderne.

Sådan finder du det billigste kviklån på markedet

Det koster altid penge at låne penge, og det vil altid være dyrere at låne penge end at lade være. Du skal nemlig huske, at du ikke kun skal betale det lånte beløb tilbage, men også renter, gebyrer og afdrag. Når det er sagt, kan du selvfølgelig godt finde kviklån på markedet, som er billigere end andre.

Brug disse tips til at finde det billigste lån:

- Find frem til tilbagebetalingsbeløbet. Det vil sige det beløb, du reelt kommer til at betale for lånet. Det drejer sig om ikke bare lånebeløbet, men også gebyrer, afdrag og renter.

- Bemærk hvor stort det månedlige afdrag er – det skal selvfølgelig være så lavt som muligt.

- Hvis du sammenligner kviklån af den samme størrelse og med den samme løbetid, kan du kigge på ÅOP. De Årlige Omkostninger i Procent kan hjælpe dig med at sammenligne omkostningerne for lånene på en årlig basis.

- Det er meget vigtigt at tage højde for løbetiden. Hvis ikke den overholdes, bliver dit lån nemlig dyrt. Det billigste kviklån er altså dét, som du formår at betale tilbage på den aftalte tid.

- Kig på hvad omkostningerne vil være, hvis du ikke kan betale pengene tilbage til tiden. Hvor dyrt bliver lånet, hvis det skal afdrage over en længere periode? Det kan være vigtigt at tage med i overvejelserne.

Hvad er det billigste kviklån man kan tage?

Når det kommer til at vælge det rette lånetilbud, benytter mange danskere sig i dag af de online sammenligningstjenester for lån. Det kan du også gøre for at få et bedre overblik over markedets forskellige priser og tilbud.

Du skal dog være opmærksom på, at sammenligningstjenester som oftest tjener deres penge ved at linke til bestemte udbydere. Det er altså ikke en fuldstændigt objektiv vurdering, og derfor kan det være en god idé at bruge mere end bare én tjeneste.

Du kan også benytte låneberegnere, enten på en sammenligningstjeneste eller andre steder på nettet. Låneberegneren kan hjælpe dig med at finde frem til de samlede omkostninger gennem hele løbetiden. Det er en god måde at få en forståelse af, hvad lånet koster udover det specifikke lånebeløb.

5 tips til at sammenligne priser på kviklån:

- Sammenlign det månedlige afdrag. Det skal selvfølgelig være så lavt som muligt.

- Har kviklånene samme størrelse og løbetid, kan du tjekke ÅOP. Her kan du sammenligne de årlige omkostninger for lånene.

- Vær opmærksom på det faktiske tilbagebetalingsbeløb. En låneberegner kan hjælpe dig med at lave dette regnestykke.

- Sammenlign omkostningerne i tilfælde af at du ikke betaler tilbage til tiden. Hvor store bliver de månedlige afdrag, renter og gebyrer så?

- Benyt flere sammenligningstjenester, så du får et mere dækkende indblik i markedets priser.

Hemmeligheden bag billige kviklån: Overhold løbetiden

Hvis du gerne vil have det billigst mulige kviklån, er der én bestemt ting, det er essentielt at være opmærksom på. Det er, at det godt kan betale sig at overholde løbetiden. Som oftest vil det være, når løbetiden ikke overholdes, at kviklånet for alvor bliver dyrt.

Der er set en del eksempler på særligt unge mennesker, som er blevet forgældet efter at have taget kviklån. Det har at gøre med, at kviklån er meget nemme og hurtige at tage, men at de til gengæld kan være svære at betale tilbage på grund af den korte løbetid (maksimalt tre måneder).

Får man ikke afdraget til tiden, stiger renter og gebyrer, og snart er gælden langt større end det oprindelige lånebeløb. Det bedste, du kan gøre for at få et billigt kviklån, er altså at lægge en økonomisk plan for, hvordan du får betalt pengene tilbage i tide.

For at beskytte forbrugerne retter Folketinget løbende i love og regler for kviklån. I dag forholder det sig fx sådan, at:

- Almindelige pengeinstitutter, kviklånsfirmaer og banker skal overholde kreditaftaleloven.

- Den foreskriver, at din kreditvurdering skal være positiv, hvis du skal kunne tage kviklån.

- Derfor må du ikke have betalingsanmærkninger og stå i RKI eller Debitor Registret.

- Det er forbudt at udbyde forbrugslån, hvor ÅOP er højere end 35%.

- Der er indført et omkostningsloft, som ligger på 100%. Du kan altså ikke risikere at betale mere end i alt det dobbelte tilbage af lånet.

- Det ikke er lovligt at reklamere for forbrugslån med en ÅOP på over 25%.

Hvilke krav er der til dig, der tager kviklån?

Ligesom i forbindelse med alle andre lån, er der nogle krav til dig, der tager kviklån. Der er ingen krav til, at du stiller sikkerhed for lånet, og der er heller ingen krav til, at lånet skal bruges til noget bestemt formål.

Til gengæld er der krav, der har at gøre med, hvor gammel du skal være for at tage kviklån, din tilknytning til Danmark og din kreditvurdering. Du kan blandt andet støde på de nedenstående krav i forbindelse med, at du ansøger om et kviklån.

Hvor gammel skal man være for at tage kviklån?

Kviklån er generelt nemme at tage, og de bliver hurtigt udbetalt. Ikke desto mindre er der visse krav, du skal opfylde for at være en attraktiv kandidat til et kviklån. De angår blandt andet din alder. For hvor gammel skal man egentlig være for at tage kviklån? Få svaret her.

De fleste kender kviklån som små hurtige lån. Du kan ansøge om lånene online, og det tager ikke mange minutter at udfylde en ansøgningsformular. Godkendes ansøgningen, får du lånet udbetalt inden for nogle timer.

Imidlertid er der visse kriterier, du skal leve op til for at kunne tage et kviklån. De kan angå aspekter lige fra din bopæl til din bank og din alder. På denne side kan du blive meget klogere på, hvad der gør dig til en attraktiv låner, og hvilke andre ting, du skal være opmærksom på ved kviklån.

Hvad er kviklån, og hvorfor tage det?

Kviklån er populære, og det kan være fristende at ansøge om dem. Det kan være en hurtig måde at få nogle ekstra tusind kroner på kontoen på. Er computeren gået i fisk midt på måneden, kan man have brug for penge til reparation eller at købe en ny. Det er muligt med kviklån, og man kan så betale pengene tilbage efter næste lønningsdag.

3 facts om kviklån:

- Kviklån er små beløb, oftest mellem 500 og 7000 kroner.

- Lånene er kortsigtede, hvilket vil sige, at de skal betales hurtigt tilbage igen – sandsynligvis i løbet af et par måneder.

- Kviklån er såkaldt usikrede lån, hvor hverken bil, bolig eller lignende stilles til sikkerhed for lånet.

Kviklåns popularitet bunder i, at de er enormt nemme at tage, og at pengene tikker ind på kontoen med det samme. Det kan dog betyde, at man ikke altid får tænkt sig grundigt om, inden man ansøger om lånet. På den måde er der desværre mange, og især unge, som ender i gæld. Og derfor er der også visse krav – blandt andet hvad angår alder – til dig som låner.

Hvor gammel skal jeg være for at tage kviklån?

Fordi kviklån er reglen er små beløb, kunne man måske tro, at der ikke var de samme krav til alder som ved andre former for lån. Imidlertid er reglerne omkring kviklån ganske strikse, og de bliver faktisk løbende skærpet.

Det er især for at undgå, at unge mennesker havner i gæld. Løbetiden kan nemlig være udfordrende at overholde, og på den måde er der desværre mange, der havner i en gældsfælde. Som tiden går, bliver lånet nemlig dyrere og dyrere.

Her er krav og kriterier for at tage kviklån:

- Du skal være myndig – altså fyldt 18 år.

- Du skal stå i Dansk Folkeregister.

- Du skal have adresse i Danmark.

- Et dansk telefonnummer kan være påkrævet.

- En dansk bank kan være påkrævet.

- Du må ikke stå opskrevet i hverken RKI eller Debitor Registret.

- Din kreditvurdering skal være positiv.

- Du skal, realistisk set, kunne betale lånet tilbage indenfor løbetiden.

- Ansøgningsprocessen kræver NemID.

Hvorfor er der krav om alder, når jeg låner penge?

Der er en god grund til, at du skal være fyldt 18 år, hvis du gerne vil låne penge. Det er altid en stor beslutning at tage et lån, uanset om det er et studielån, kviklån eller almindeligt forbrugslån. Et lån medfører et ansvar, fordi du indgår en aftale med banken. Aftalen skal overholdes, hvis ikke du vil ende i gæld.

Der medfølger altså et ansvar, når du låner penge, både i forhold til banken og din egen økonomiske situation. Netop af denne grund er der krav til dig som låner. Selvom det måske kan være en skuffelse, at du ikke kan låne penge, før du bliver 18, har det også visse fordele.

Kravene skal beskytte dig som forbruger

Reglerne har nemlig blandt andet til formål at beskytte dig som forbruger. Det kan have store konsekvenser at opbygge gæld. I værste fald kan du havne i RKI eller Debitor Registret, hvilket kan give mange begrænsninger.

10 krav, du kan støde på som låner:

- Du skal være fyldt 18 år og myndig.

- Dansk Folkeregister skal have registreret dig.

- Du skal bruge en dansk adresse.

- Din adresse må ikke være hemmelig.

- Du skal have dansk telefonnummer.

- Din bankkonto skal være dansk.

- Du må ikke have betalingsanmærkninger i RKI.

- Du må ikke være opskrevet i Debitor Registret.

- Du skal have et NemID, som du skal bruge, når du ansøger.

- Du skal have foretaget en kreditvurdering, som er positiv.

Kan du tage kviklån som studerende?

Som studerende har man et minimalt beløb til rådighed om måneden, hvis man udelukkende lever for sin SU. Derfor er der nogle, der ønsker at supplere ydelsen med et kviklån. Det kan du sagtens gøre, så længe du opfylder de ovenstående krav, som gælder for alle typer af lånere.

Fordi der i dag ikke skelnes mellem fast indkomst og understøttelse, når det kommer til lån, er hverken SU, kontanthjælp eller dagpenge en forhindring for at tage lån. Det kan dog være mere udfordrende, fordi et lavt rådighedsbeløb ikke altid falder positivt ud i kreditvurderingen.

En anden ting at overveje, hvis du som studerende ønsker at tage lån, er om et SU-lån vil give bedre mening. SU-lånet er det absolut billigste på markedet, og et kviklån vil i reglen være dyrere. Til gengæld kan du risikere at skulle vente flere uger på at få udbetalt SU-lån, hvorimod kviklånet kommer med det samme.

Det er altid vigtigt – især med en lav månedlig indkomst – at du tænker dig grundigt om, inden du låner penge. Det er særligt unge mennesker, som bliver fristet af kviklån, og det er desværre ikke ualmindeligt, at man ender i gæld. Et kviklån er en kortfristet løsning, og det er meget vigtigt, at du er i stand til at betale tilbage indenfor løbetiden.

Disse krav skal du leve op til

Der er visse krav, du skal leve op til, for at kunne låne penge. De kan være gode at kende til, så du ved, om det overhovedet er muligt for dig at tage et lån. Kravene kan variere en smule fra udbyder til udbyder, men de vil ofte være:

- Som studerende skal du være fyldt 18 år for at tage et kviklån.

- Du skal også være en del af Dansk Folkeregister, have en dansk adresse, muligvis dansk telefonnummer og dansk bankkonto.

- Din kreditvurdering skal være positiv, så det er realistisk, at du kan tilbagebetale lånet indenfor den gældende løbetid.

- Du skal have en NemKonto og NemID for at ansøge om lånet.

- Du må ikke være opskrevet som “dårlig betaler” i hverken RKI eller Debitor Registret.

Derfor vælger nogle studerende kviklånet

Kviklånet er generelt populært blandt danskerne, og det gælder også i den yngre befolkning. Det er nemt og hurtigt at tage lånet, som bliver udbetalt inden for meget kort tid. Der er flere forskellige grunde til, at studerende vælger kviklånet.

Nogle af grundene kan fx være: Man har brug for et tilskud til at købe nye studiebøger, man har brug for reparation af computeren eller at købe en ny, man mangler penge til studierejsen eller til depositum til den nye studiebolig. Der er også nogle, som blot tager kviklånet for at have ekstra penge til rådighed til forbrug eller for at supplere SU-lånet.

Er kviklån den bedste løsning for dig som studerende?

Det er værd at spørge dig selv, om kviklånet er en god løsning. Kviklånet er et kortsigtet lån, og det skal betales hurtigt tilbage igen, som regel allerede indenfor et par måneder. Det bliver hurtigt dyrt, hvis du ikke kan overholde løbetiden, og renten vil generelt også være høj.

Egner sig ikke til almindeligt forbrug

Det egner sig derfor ikke særlig godt til almindeligt forbrug. Snarere kan kviklånet være en mulighed til helt specifikke formål og akutte økonomiske situationer. Et godt eksempel kunne være, at du har brug for at indkøbe studiebøger til nogle tusinde kroner.

Det er midt på måneden, og du har ikke penge på kontoen til at gøre det her og nu. Derfor tager du et kviklån, som du så kan betale tilbage, når du får SU igen. Husk at tænke langsigtet, så du er sikker på, at budgettet går op i det lange løb.

Kviklån versus SU-lån

Som studerende vil det også være oplagt at overveje et SU-lån, hvis du generelt har brug for flere penge. SU-lånet er en hel del billigere end kviklånet, og det er ikke kortsigtet på samme måde. Derfor vil det som oftest give bedre mening at tage et SU-lån end et kviklån.

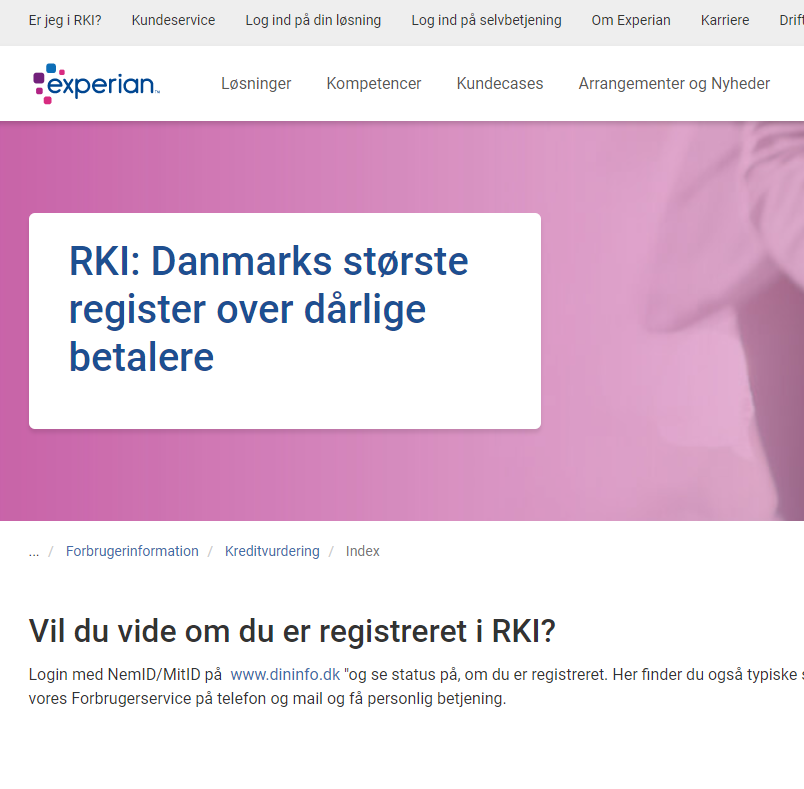

RKI og kviklån

En stor ulempe ved ikke at få betalt lånte penge tilbage til tiden er, at man kan havne i RKI. RKI er kort for Ribers Kredit Information, og det er en oversigt over danskere, som ikke har betalt deres regninger. Registret rummer såkaldt “dårlige betalere”, der har gæld på mere end 200 kroner.

I RKI’s åbne register (personer, som skylder mere end 1.000 kroner) kan banker og lånudbydere fremsøge kandidater, som søger om lån. Hvis du står i RKI, vil du desværre få afslag på din ansøgning om kviklån. Det er, fordi udbyderne er underlagt kreditaftaleloven.

Ifølge denne lov skal du have en positiv kreditvurdering for at tage forbrugslån, herunder kviklån. Hvis du står i RKI, er dine chancer for at få en positiv kreditvurdering minimale. Da du allerede har gæld, virker det nemlig ikke realistisk, at du kan betale pengene tilbage til tiden.

Kviklån på trods af RKI

Der er imidlertid omveje, som kan føre til kviklån på trods af RKI. Blandt andet er der nogle, der benytter sig af udenlandske lån. Udenlandske udbydere har ikke adgang til Danmarks nationale registre (RKI og Debitor Registret), og derfor er RKI ikke en hindring her. Til gengæld kan der være andre udfordringer i forbindelse med låneprocessen.

Det skal du tænke over, hvis du overvejer kviklån trods RKI

Du skal overveje det meget grundigt, hvis du tænker på at tage kviklån, mens du er i RKI. Risikoen for at din gæld vil stige yderligere og blive endnu sværere at betale er nemlig meget stor. Derfor vil det bedste at gøre, hvis du står i RKI, være at spare op og betale tilbage. På den måde kan du komme ud af registret og få alle dine muligheder tilbage.

Nye love og regler for kviklån

Der ses desværre mange eksempler på, at folk bliver forgældede i forbindelse med kviklån. De er meget nemme og hurtige at tage, og derfor kan man komme til at kaste sig ud i noget, som ikke er gennemtænkt. Af samme grund kommer der løbende også nye regler og krav på området, der skal beskytte forbrugerne.

Fx indførte Folketinget nye begrænsninger for forbrugslån, herunder kviklån, i 2020. Heriblandt er nogle af de vigtigste ændringer:

- Der må ikke reklameres for forbrugslån med ÅOP på mere end 25%. Der er også indført en række andre restriktioner for markedsføring af lån, blandt andet i forbindelse med gambling.

- Omkostningerne må ikke overstige 100%. Omkostningsloftet på 100% betyder, at du reelt ikke kommer til at betale mere end det dobbelte tilbage for dit lån. Før i tiden har omkostningerne kunne komme helt op på 800%, så det er en stor forandring.

- Der må ikke udbydes forbrugslån med en ÅOP på over 35%. Dette er også en stor forandring fra tidligere tilfælde, hvor ÅOP har kunnet komme helt op på 100%. Du er altså en hel del mere sikker som forbruger i dag.

Er RKI en hindring for at optage kviklån?

Kviklån er i reglen små beløb, men det betyder ikke, at der ikke er krav til ansøgeren. Blandt andet er der visse krav til din alder og din økonomiske kapital. Men er det en hindring at stå i RKI? Her kan det blive meget klogere på, hvordan reglerne er for kviklån og RKI!

Hvis du påtænker at tage et lån, er det selvfølgelig nødvendigt at tjekke op på krav og regler. Også for de små lån som kviklån, SMS lån, lyn lån og hurtig lån er der visse kriterier, du skal leve op til. Din bopæl kan have betydning for, om du kan låne penge, ligesom din bank, din alder og din økonomi kan spille en rolle.

Det er også godt at kende de regler, der angår kviklån og RKI. Står du opskrevet i et register over “dårlige betalere”, kan dine muligheder for at låne penge nemlig blive begrænsede. Betalingsanmærkninger kan i visse tilfælde betyde, at du ikke kan tage lån. Men hvordan forholder det sig med kviklån og RKI?

Hvad er RKI, og hvorfor havner jeg der?

Lad os starte med at få på plads, hvad RKI er. RKI er en forkortelse for Ribers Kredit Information, som er navnet på et register over “dårlige betalere” i Danmark. I Danmark er der to store registre med dette formål, nemlig RKI og Debitor Registret. Der kan være store konsekvenser ved at havne her.

Grunden til at du bliver opskrevet i ét af disse registre er, at du ikke har betalt dine regninger. Efter at have modtaget tre rykkere og en advarsel kan du risikere, at du bliver opskrevet i RKI. Her fungerer din opskrivning som et signal til andre om, at du er en “dårlig betaler” – altså én, som ikke betaler pengene tilbage til tiden.

Disse konsekvenser har RKI

Der kan være store konsekvenser ved at have betalingsanmærkninger i RKI eller Debitor Registret. Først og fremmest kan det gøre det svært at låne penge, og mange udbydere vil afvise din ansøgning. Det kan også blive en udfordring at få et mobilabonnement eller bestille et betalingskort. Du kan også risikere, at firmaer vælger at takke nej til at arbejde for dig.

Sådan er reglerne for kviklån og RKI

Der er nogle, der tror, at kviklån ikke har særligt strenge krav, fordi lånene er så små. Faktisk er det lige omvendt. Kviklån har i reglen en meget kort løbetid, og derfor kan det være en udfordring at få betalt beløbet tilbage til tiden. Af samme grund er det ikke unormalt at havne i gæld i forbindelse med kviklån.

Der er også visse regler, der angår betalingsanmærkninger og RKI. Almene pengeinstitutter, udbydere af kviklån og banker er underlagt kreditaftalelov. Denne lov foreskriver, at du skal have en positiv kreditvurdering for at låne penge. I udgangspunktet vil du få en negativ vurdering, hvis du står i RKI eller Debitor Registret.

Er RKI en hindring for at optage kviklån?

Derfor er RKI altså som oftest en hindring for at optage kviklån og mange andre lån. Selvom det kan virke ærgerligt, er der ikke desto mindre nogle fordele ved det. Hindringen i at optage kviklån vil nemlig hjælpe dig til at undgå at opbygge mere gæld. For banker og udbydere reducerer det også risikoen for, at de lånte penge ikke bliver betalt tilbage igen.

Muligheder for at tage kviklån på trods af RKI

Det er dog ikke fuldstændig umuligt at låne penge, fordi du står i Ribers Kredit Information eller Debitor Registret. Fx er der ikke nogen, der kan forhindre dig i at låne penge af familiemedlemmer af venner. Det er imidlertid en god idé at tænke det igennem først, for lånte penge påvirker ofte relationer.

Udenlandske lån er en mulighed

Det er også en mulighed at låne pengene i et andet land. Nogle danskere vælger at låne penge i Norge eller Sverige, på trods af at de står i RKI. Det er muligt, fordi Ribers Kredit Information er et nationalt register. Andre lande har altså ikke adgang til registret, og derfor påvirker opskrivningen dig ikke, hvis du låner penge i udlandet.

Hvad er det billigste kviklån man kan tage?

Et kviklån er utrolig nemt at tage, og pengene bliver hurtigt udbetalt. Til gengæld er det ikke en helt billig låneform, og slet ikke hvis du ikke får betalt tilbage til tiden. Derfor giver det også mening at undersøge, hvordan du finder det billigste kviklån på markedet. Det hjælper vi dig med her!

Der er flere grunde til, at kviklånet ligger i den dyre ende, når det kommer til lån. Blandt andet får du nogle utrolig smarte fordele som hurtig udbetaling og en nem ansøgningsproces. Du stiller heller ikke sikkerhed for lånet. Alligevel kan det være værd at undersøge, hvordan du finder det absolut billigste kviklån på markedet.

Derfor er det dyrt at tage kviklån

Kviklånet er som nævnt et usikret lån. Du stiller altså ikke sikkerhed for lånet i form af kautionist, din bil eller dit hus. Det er også én af grundene til, at kviklånet ikke er billigt i renter og gebyrer. Usikrede lån er nemlig generelt dyrere end sikrede lån.

Det er, fordi banken ikke har nogen sikkerhed for, at pengene bliver betalt tilbage. Til gengæld betaler du så ekstra i afdrag og omkostninger. Der kan altså både være fordele og ulemper ved, at kviklånet tilhører kategorien af usikrede lån.

Sådan optager du det billigst mulige kviklån

Der er flere faktorer, der spiller ind og afgør, hvor dyrt eller billigt et specifikt kviklån bliver. I udgangspunktet er det dyrt at tage kviklån, men der er mange ting, der spiller ind for netop dine omkostninger. Det kan blandt andet dreje sig om disse ting:

- Udbyderen og det specifikke tilbud, du vælger.

- Lånets pris, ikke bare i form af lånebeløbet,

- men med renter, gebyrer og afdrag inkluderet i regnestykket.

- Din kreditvurdering og din økonomiske situation.

- Disse ting vil have indflydelse på renter, gebyrer og afdrag.

- Om du overholder den aftalte tid for tilbagebetalingen.

- Hvor dyrt lånet bliver, hvis du ikke overholder løbetiden.

Benyt sammenligningstjenester og låneberegnere

Når det kommer til at vælge det rette lånetilbud, benytter mange danskere sig i dag af de online sammenligningstjenester for lån. Det kan du også gøre for at få et bedre overblik over markedets forskellige priser og tilbud.

Du skal dog være opmærksom på, at sammenligningstjenester som oftest tjener deres penge ved at linke til bestemte udbydere. Det er altså ikke en fuldstændigt objektiv vurdering, og derfor kan det være en god idé at bruge mere end bare én tjeneste.

Du kan også benytte låneberegnere, enten på en sammenligningstjeneste eller andre steder på nettet. Låneberegneren kan hjælpe dig med at finde frem til de samlede omkostninger gennem hele løbetiden. Det er en god måde at få en forståelse af, hvad lånet koster udover det specifikke lånebeløb.

5 tips til at sammenligne priser på kviklån:

- Sammenlign det månedlige afdrag. Det skal selvfølgelig være så lavt som muligt.

- Har kviklånene samme størrelse og løbetid, kan du tjekke ÅOP. Her kan du sammenligne de årlige omkostninger for lånene.

- Vær opmærksom på det faktiske tilbagebetalingsbeløb. En låneberegner kan hjælpe dig med at lave dette regnestykke.

- Sammenlign omkostningerne i tilfælde af at du ikke betaler tilbage til tiden. Hvor store bliver de månedlige afdrag, renter og gebyrer så?

- Benyt flere sammenligningstjenester, så du får et mere dækkende indblik i markedets priser.

Hemmeligheden bag billige kviklån: Overhold løbetiden

Hvis du gerne vil have det billigst mulige kviklån, er der én bestemt ting, det er essentielt at være opmærksom på. Det er, at det godt kan betale sig at overholde løbetiden. Som oftest vil det være, når løbetiden ikke overholdes, at kviklånet for alvor bliver dyrt.

Der er set en del eksempler på særligt unge mennesker, som er blevet forgældet efter at have taget kviklån. Det har at gøre med, at kviklån er meget nemme og hurtige at tage, men at de til gengæld kan være svære at betale tilbage på grund af den korte løbetid (maksimalt tre måneder).

Får man ikke afdraget til tiden, stiger renter og gebyrer, og snart er gælden langt større end det oprindelige lånebeløb. Det bedste, du kan gøre for at få et billigt kviklån, er altså at lægge en økonomisk plan for, hvordan du får betalt pengene tilbage i tide.

For at beskytte forbrugerne retter Folketinget løbende i love og regler for kviklån. I dag forholder det sig fx sådan, at:

- Almindelige pengeinstitutter, kviklånsfirmaer og banker skal overholde kreditaftaleloven.

- Den foreskriver, at din kreditvurdering skal være positiv, hvis du skal kunne tage kviklån.

- Derfor må du ikke have betalingsanmærkninger og stå i RKI eller Debitor Registret.

- Det er forbudt at udbyde forbrugslån, hvor ÅOP er højere end 35%.

- Der er indført et omkostningsloft, som ligger på 100%. Du kan altså ikke risikere at betale mere end i alt det dobbelte tilbage af lånet.

- Det ikke er lovligt at reklamere for forbrugslån med en ÅOP på over 25%.

Skal man stille sikkerhed for at optage kviklån?

Kviklånet hører til den sidste af disse to kategorier. Der er en håndfuld kriterier, du skal leve op til for at være en attraktiv kandidat til et kviklån. Én af de ting, du skal have helt styr på, er om du skal stille sikkerhed for lånet.

Forskellen på kviklån og andre lån

Et kviklån kan defineres som et lille forbrugslån. Det er ikke desto mindre fornuftigt at skelne mellem kviklån og almindelige forbrugslån. Kviklån vil i reglen være mindre og have en tilsvarende kortere løbetid. For at være mere specifik ser et kviklån som oftest sådan ud:

- Kviklånet er et lille lån, almindeligvis et beløb mellem 500 og 7.000 kroner

- Kviklånet har en kort løbetid og defineres som et kortfristet lån. Løbetiden vil som regel være mindre end 3 måneder.

- Kviklånet vil ofte også have nogle andre regler for, hvorvidt du skal stille sikkerhed for lånet, end fx et større forbrugslån.

Skal jeg stille sikkerhed for mit kviklån?

Det er kendetegnende for kviklånet, at du ikke stiller sikkerhed for lånet. Kviklånet er altså et såkaldt “usikret lån”. Det vil sige, at hverken bil eller bolig stilles til sikkerhed for lånet. Du skal heller ikke bruge en kautionist, der kan hæfte for lånet, hvis du ikke formår at betale det tilbage.

Fordele og ulemper ved at tage et usikret lån

Det kan have sine fordele, at du ikke skal stille sikkerhed for kviklånet. Det gør det nemmere at få godkendt din låneansøgning, og det betyder, at flere har mulighed for at tage kviklån. Generelt er det meget nemt at ansøge om kviklån, og hvis ansøgningen godkendes, udbetales pengene i løbet af ganske kort tid.

Et usikret lån kan ende i gæld

Det kan dog også medføre nogle ulemper at tage et usikret lån. Som termen antyder, vil det nemlig være mindre sikkert for både dig og udbyderen. Det vil være mindre sikkert for dig, fordi du opbygger gæld, hvis ikke du får tilbagebetalt beløbet på den aftalte tid.

Hvad angår kviklånet, er det ét af de mest udfordrende lån at betale tilbage til tiden. Løbetiden er generelt meget kort, og mange ender desværre med at opbygge gæld af denne grund. Du kan hurtigt låne et par tusind kroner, men hvis du ikke har fået gennemtænkt, hvordan de skal betales tilbage igen – ja, så bliver lånet hurtigt langt dyrere end blot de par tusinde, det oprindelige beløb lød på.

Gode råd til at tage kviklån på en sikker måde

Det kan være en fornuftig idé at tænke sig grundigt om, inden man låner penge. Fx er det vigtigt at være opmærksom på, at det altid koster penge at låne penge. Det vil sige, at lånet vil være dyrere end bare selve lånebeløbet.

Det faktiske tilbagebetalingsbeløb vil inkludere afdrag, gebyrer og renter. Ifald du ikke overholder løbetiden, vil lånet også kunne vokse sig større og dyrere. Derfor er det altså vigtigt at undersøge, præcis hvilke omkostninger lånet vil have i de forskellige scenarier.

Læg en plan for tilbagebetaling

Fordi løbetiden på kviklån er kort, er det også en god idé at lægge en plan for, hvordan du får betalt pengene tilbage. Det giver mest mening at tage kviklån i forbindelse med enestående økonomiske tilfælde – fremfor til mere alment forbrug.

Et enestående tilfælde kunne være, at du pludselig får uforudsete udgifter. Måske er det bilen, computeren eller telefonen, der skal repareres. Er skaden sket midt eller sidst på måneden, har man ikke nødvendigvis pengene til at betale for reparationen.

I disse situationer kan kviklånet være en mulighed. Ideelt set kan du betale pengene tilbage efter næste lønningsdag, og så er lånet ude af verden. Problemet er, hvis du ikke får taget højde for, hvordan det faktiske tilbagebetalingsbeløb bliver afdraget til tiden.

Indhold i artiklen